Añadir Estrategias de Inversión en Google

El consumidor estadounidense será cada vez menos el motor de la economía

Según Cunningham, el comité de de estrategia macroeconómica de Capital Group formado por 250 personas, considera que en EE.UU. será un aterrizaje suave, aunque reitera que las cosas pueden cambiar incluso intradía con eventos geopolíticos que alteren su visión. Destaca la rapidez con la que la Reserva Federal ha subido tipos, "siendo el endurecimiento monetario posiblemente más rápido que hemos visto en la historia".

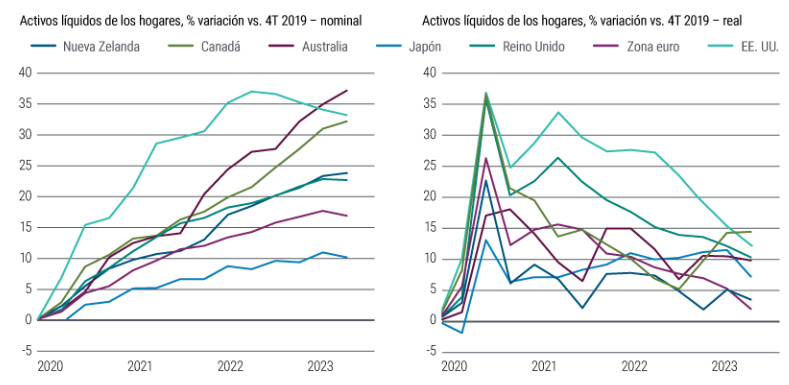

El consumidor estadounidense no se había visto afectado dado que aún contaban con los "cheques emitidos durante la pandemia, y ese dinero ya se fue". Pero esos activos líquidos ya han disminuido en términos reales:

Otro factor de apoyo a un aterrizaje suave es por el lado del mercado laboral, que estaba muy ajustado por aquellos trabajadores que decidieron irse a sus casas en la pandemia, así como los baby-boomers que se jubilaron y que generó un mercado laboral muy ajustado, y con ello, un crecimiento salarial bastante saludable. Pero esos trabajadores ya están volviendo a incorporarse al mercado laboral, y los niveles de participación ya están en niveles pre-COVID, incluso los baby-boomers jubilados, porque sienten que el coste de la vida es más alto. Y a ello hay que agregar una mayor inmigración.

El crecimiento de los salarios también está disminuyendo, no de forma drástica, pero la inflación los ha moderado ligeramente. "Estos son los dos factores que nos llevan a pensar que el consumidor estadounidense va a ser menos motor de la economía".

A ello agregamos un sector bancario mucho más restrictivo en préstamos, con un problema aún latente en los bancos regionales, que siguen siendo relativamente frágiles y tensionados, y esto es otro tipo de viento en contra para la economía de EE.UU.

Y para terminar con el escenario de EE.UU., destaca un argumento en contra sería el déficit del gobierno, claramente uno de los más grandes que hemos visto y no parece haber apetito político para reducirlo, y se convertirá en un multiplicador más fuerte para el crecimiento, vinculado a los gastos de capital, lo que podría reducir la desaceleración.

China no va a ser ese viento de cola para el crecimiento mundial

Claramente ha sido una decepción para el mundo, desde una perspectiva de crecimiento tras el anuncio del fin de las restricciones. Si bien, el turismo se ha reactivado, aunque "se esperaba que fuera un gran viento de cola". Además sufren de un mercado de la vivienda en profunda tensión, con muchos desapalancamentos por hacer y con un consumidor falto de confianza y con un desempleo juvenil alto, y el Banco de China carente de flexibilización y sin ningún anuncio de estímulos adicionales destacados. Por tanto, no será ese viento de cola para el crecimiento mundial.

El BCE en una encrucijada importante

El problema al que se enfrenta Europa es una inflación que se reduce poco, pero no dramáticamente y una economía europea de exportación, y con lo que hemos comentado anteriormente, no parece que estas exportaciones vayan a ayudar hacia adelante, con un China débil y un consumidor americano menos impulsor de la economía.

"La situación para el BCE es muy difícil y la pregunta es si se equivocará en su política monetaria, posiblemente demasiado restrictiva durante demasiado tiempo, lo cual es un riesgo", apunta Cunningham. En caso de un error, el área de mayor impacto sería Europa Emergente, con una ampliación de los diferenciales, pero entre los países europeos más afectados serían aquellos con mayor endeudamiento como Italia, donde la presión será alta y se podría llevar la peor parte.

"Un escenario binario en el que no basamos las posiciones de cartera", ya que Cunningham nos viene a hablar de deuda de mercados emergentes tanto en divisa fuerte como local.

Y por último un riesgo geopolítico, con la guerra sin resolver entre Rusia y Ucrania, la tragedia humanitaria en Gaza, elecciones presindenciales en 2024, y aquellos nubarrones que se puedan presentar y que generan un nerviosismo entre los inversores.

En un escenario como este, en Capital Group priman deuda de países como Irlanda que ha sido de los primeros que después del Covid redujo su déficit fiscal y que desde una perspectiva fundamental, no se vería afectado en un escenario de "tipos más altos por más tiempo", ni tampoco por una volatilidad muy presente por los riesgos geopolíticos. "Con ello apostamos por países core europeos como Alemania".

Conclusión: aterrizaje suave, inflación en EE.UU empezando a ver una caída muy gradual y la expectativa de un recorte de tipos en la segunda mitad del 2024, con un consumo menos robusto, mayor volatilidad en los mercados, con unos inversores más centrados en los indicadores a corto plazo en lugar de ver aquellos a mediano plazo.