Añadir Estrategias de Inversión en Google

Las retrocesiones son comisiones que las gestoras pagan a los distribuidores, y que previamente las ha cobrado del inversor incluyéndolas en el precio. El inversor desconoce estos detalles. Generan un conflicto de interés en perjuicio del cliente. Tras la Directiva de Mercados de Instrumentos Financieros (MiFID), es decir, a partir del 1 de noviembre de 2007, las retrocesiones quedarían prohibidas por constituir un incentivo (inducement). Tan sólo se permitirán aquellas que redunden en una mejora del servicio al inversor y sean transparentes. Con la aplicación de MiFID II, hace algo más de 5 años, y a diferencia de otros países aquí en España (salvo contados casos y para segmentos de rentas altas), no se ha transformado el modelo de ingresos por la distribución de fondos de inversión.

La comisión de retrocesión es un acuerdo de reparto de comisiones muy criticado en el sector financiero porque el dinero revierte a los comercializadores por sus esfuerzos en suscitar interés por un producto concreto. Por lo tanto, esto plantea la cuestión de la imparcialidad y el favoritismo por parte del asesor. El sistema parece animar a los asesores a promocionar fondos o productos porque recibirán una comisión por ello, no porque los productos sean la mejor opción para el cliente.

Por ejemplo, los bancos suelen pagar comisiones de retrocesión a los gestores de patrimonios que se asocian con ellos. El banco animará y compensará a los gestores por traer negocio al banco. Los bancos también pueden recibir comisiones de retrocesión de terceros, como fondos de inversión, por distribuir o promocionar productos financieros específicos.

Algunos consideran que las comisiones de retrocesión son un modelo de compensación dudoso porque pueden influir en la decisión de un banco o gestor de patrimonios de recomendar productos que pueden no ser lo mejor para sus clientes. Esta sugerencia de un producto de inversión en el que el asesor recibe retrocesión parece intrínsecamente problemática. Sin embargo, el producto sugerido suele ser adecuado para el cliente, ya que en la mayoría de los casos se trata de productos de inversión de alta calidad, como los fondos de inversión. Pero la cuestión sigue siendo la motivación y la agenda, cuando se ofrecen dos productos aproximadamente iguales, uno con remuneración y otro sin ella, en los que algunos asesores pueden verse indebidamente influidos.

Tipos de retrocesión

Las comisiones de retrocesión suelen referirse a compensaciones recurrentes, en contraposición a una operación única. Existen 3 tipos de comisiones de retrocesión:

- Las comisiones de retrocesión de la banca de custodia son aquellas en las que un gestor de patrimonios recibe una compensación por atraer a un nuevo cliente que lleva los fondos de inversión de ese cliente a la entidad de custodia. Con los frecuentes cambios en la asociación de proveedores de servicios, un gestor de patrimonios puede generar comisiones de retrocesión que le benefician financieramente pero no necesariamente a su cliente.

- Las comisiones de retrocesión por negociación son una compensación por diversas operaciones comerciales, como la compra y venta de valores. Cuantas más ventas se produzcan, mayores serán las comisiones de retrocesión. Dado que la mayoría de las operaciones incluyen una comisión de corretaje por la transacción, que el cliente debe pagar, esto también puede beneficiar al gestor monetario.

- Las comisiones de retrocesión por la compra de productos financieros forman parte del coeficiente de gastos totales (TER) recurrente, que los clientes deben pagar y que es típico de los fondos de inversión. Estas sumas recurrentes revierten en el cliente adquirente. Dado que el ratio de gastos totales se cobra al cliente cada año, la entidad adquirente recibe cada año comisiones de retrocesión como comisiones recurrentes.

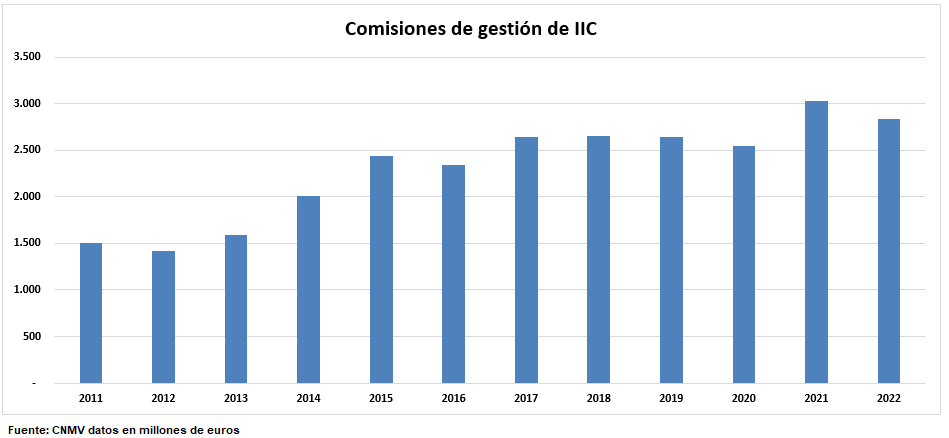

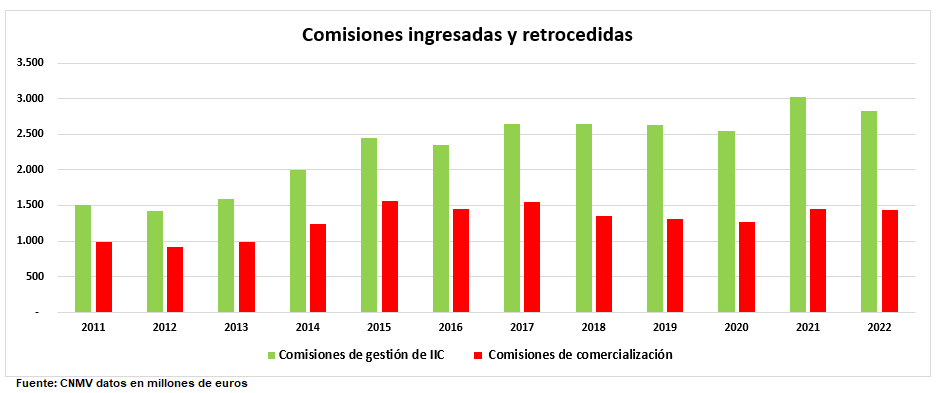

Y con esta información, y viendo los datos publicados en la CNMV al cierre del 2022 se observa que en los últimos 10 años las comisiones recibidas de gestión de IICs en España han prácticamente duplicado, al pasar de 1.415 millones de euros a 2.832 millones al cierre de 2022:

De este volumen de comisiones recibidas, las retrocedidas por comercialización ascienden al cierre del 2022 a unos 1.430 millones de euros, que son 156.3% superiores a las cedidas en 2012. Si vemos el gráfico inferior, la mayor caída en las retrocesiones se dio en 2018, pasando de un 58.7% de las cedidas a 51.2%, es decir, 7.4 puntos porcentuales menos y que coincide con el año de la entrada de MiFID II, que obligaba a los distribuidores a un modelo de arquitectura abierta. No obstante, se sigue observando en muchas de las carteras de clientes wholesale de los principales bancos españoles una alta concentración en fondos de inversión de sus propias gestoras, y que no siempre son la mejor opción para sus clientes.

Pero también, como se observa en un documento de Finreg360, otro de los cambios introducidos por MiFID II ha sido un cambio en los modelos de distribución con la figura de asesoramiento, y que de momento permite mantener esas retrocesiones, aunque están en el centro de debate desde el año pasado cuando varios miembros del Parlamento Europeo propusieron una modificación a MiFID II para prohibir los incentivos en los servicios de asesoramiento financiero. Sin embargo, son muchas las voces que se suman al lobby para tratar de suavizar la reforma de la Comisión Europea sobre las retrocesiones de comisiones de fondos de inversión.

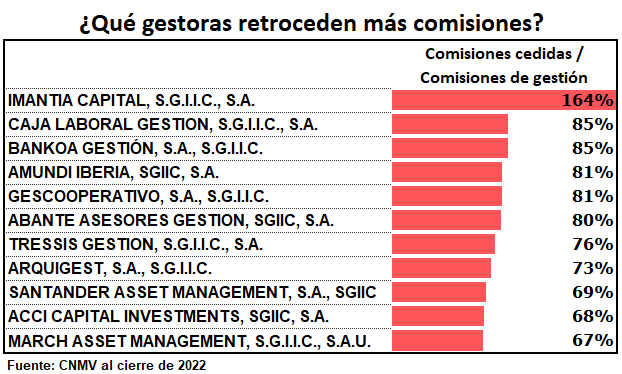

Entre las gestoras cuyas retrocesiones representan un porcentaje importante de las comisiones cobradas aparecen:

De ahí la importancia de las clases de acciones limpias de los fondos de inversión que ofrecen algunos intermediarios, con lo que recomendamos que al acudir a sus sucursal o distribuidor pregunte por ellas.