Añadir Estrategias de Inversión en Google

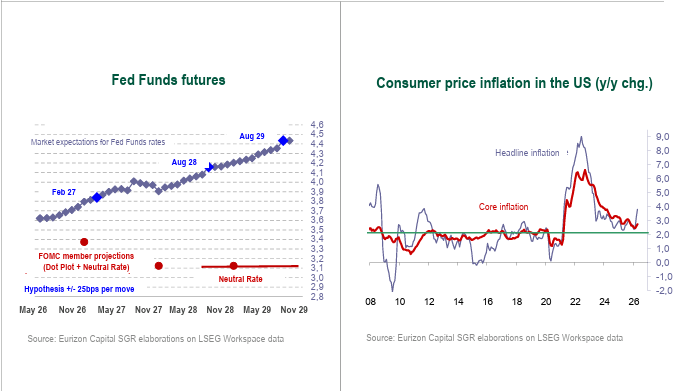

La economía estadounidense está demostrando una resiliencia sorprendente. Los datos del mercado laboral han sido mejores de lo esperado durante dos meses consecutivos, tras haberse estancado durante casi seis meses. Como resultado, las expectativas de política monetaria han experimentado una revisión visible. Se han eliminado las expectativas de recortes de los tipos de los fondos federales, y el mercado cree ahora que podría ser necesaria una subida a comienzos de 2027, hasta el 4%, desde el 3,75% actual.

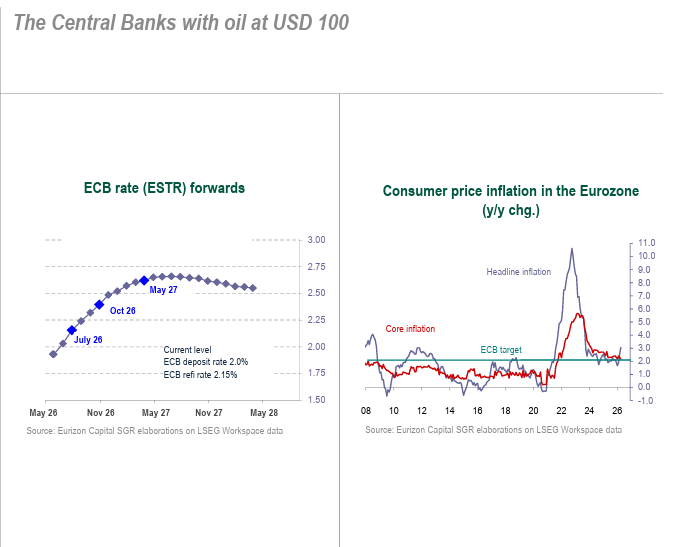

Los datos de la eurozona se están mostrando menos alentadores, y la confianza tanto de los consumidores como de las empresas se ha deteriorado significativamente. Sin embargo, el BCE está centrado en los riesgos inflacionistas, y los futuros del mercado monetario descuentan dos o tres subidas de los tipos de interés, situando el tipo de política monetaria del BCE entre el 2,50% y el 2,75% a comienzos de 2027.

Los precios del petróleo en torno a los 100 dólares y las presiones sobre los tipos no están afectando a los activos de riesgo, que se ven respaldados por el sólido ciclo de beneficios impulsado por las inversiones en tecnología. Este año, se prevé que el crecimiento de los beneficios del mercado bursátil mundial —MSCI AC World— sea del 26%, seguido de tasas de crecimiento del 16% y del 12% el próximo año y en 2028, respectivamente.

Visión de inversión

El escenario base apunta a un crecimiento económico global continuado, con una actividad económica todavía respaldada por la inversión en el sector tecnológico. Un resultado positivo de las conversaciones de paz entre Estados Unidos e Irán abriría un margen significativo para una caída de los precios del petróleo; sin embargo, los bancos centrales podrían mantener la guardia alta durante algún tiempo, con el fin de vigilar de cerca los efectos inflacionistas de segunda ronda.

Comparativa de clases de activos

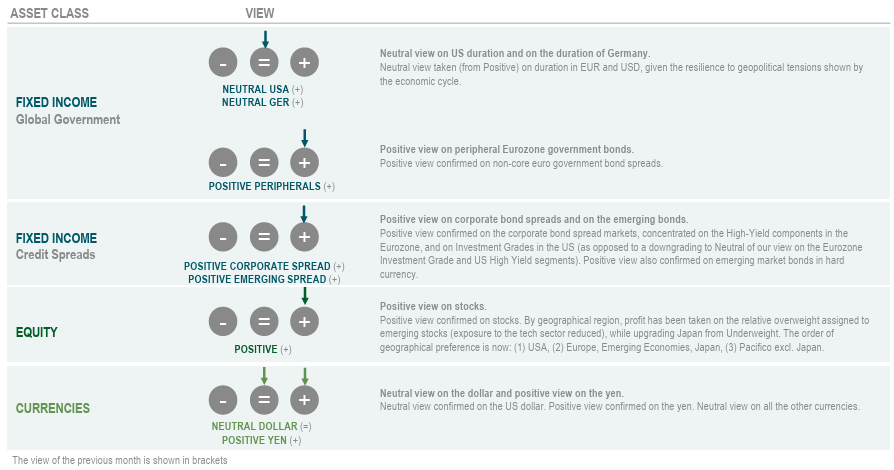

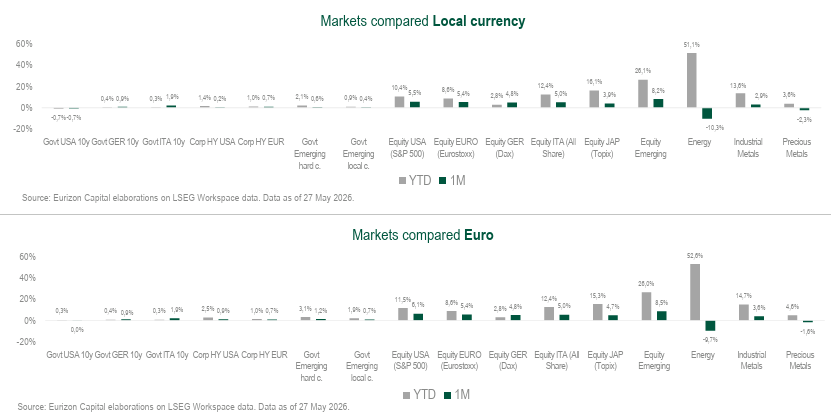

Las rentabilidades de los bonos gubernamentales en Estados Unidos y la eurozona están aumentando, más en el tramo corto de la curva que en los vencimientos más largos. Los diferenciales se mantienen prácticamente sin cambios en niveles históricamente estrechos en los países periféricos de la zona euro —en torno a los 70 puntos básicos en Italia— y se están estrechando en los bonos corporativos y emergentes, completando el regreso a niveles en línea con los mínimos del año.

La renta variable mantiene un buen comportamiento, liderada por Estados Unidos y los mercados emergentes. Los índices bursátiles europeos, por su parte, avanzan a un ritmo más lento. El dólar se recupera hasta 1,16 frente al euro.

Tema del mes

• El conflicto en Oriente Medio y la interrupción del tráfico marítimo por el estrecho de Ormuz han impulsado con fuerza los precios de la energía, con el consiguiente aumento de la inflación. Esto se debe a que el estrecho es uno de los principales nodos del comercio energético mundial, y las interrupciones del suministro tienden a reflejarse rápidamente en los precios del petróleo y del gas.

• Esta situación preocupa a los bancos centrales, ante el temor de que el shock energético, que en un primer momento parecía temporal, pueda convertirse en una fuente de presiones inflacionistas más persistentes. De ahí el tono más restrictivo.

• Este es el caso del BCE, que vio cómo la inflación aumentaba hasta el 3% en abril, muy por encima de su objetivo del 2%. Por este motivo, ha indicado que está preparado para subir los tipos de interés en los próximos meses, probablemente a partir de junio.

• Los futuros del mercado monetario descuentan aproximadamente tres subidas de tipos en los próximos 12 meses, hasta el 2,75%. Estos incrementos serían posteriormente reabsorbidos en parte en la segunda mitad de 2027. En cualquier caso, dichas expectativas están sujetas a cambios rápidos en función de la evolución del conflicto: la consecución de un acuerdo de paz permitiría al BCE adoptar una postura menos restrictiva.

• En lo que respecta a la Fed, su objetivo a comienzos de año era mantener los tipos sin cambios durante unos meses —en el rango del 3,5%-3,75%—, con una postura acomodaticia reflejada en la intención de aplicar dos recortes antes de finales de 2026.

• El conflicto en Oriente Medio ha hecho que el panorama sea más incierto. Las presiones alcistas sobre la inflación han llevado a la Fed a pasar de una postura acomodaticia a una neutral, mostrando una creciente disposición a posibles subidas de tipos si la inflación se mantiene persistentemente por encima del 2%.

• En los mercados, la evolución de las expectativas ha sido aún más evidente: los futuros del mercado monetario descuentan actualmente tipos estables durante todo el año, en territorio ligeramente restrictivo, seguidos de subidas a partir de los primeros meses de 2027, mientras que a comienzos de año descontaban dos recortes de tipos antes de finales de 2026.

• Por tanto, el panorama parece bastante exigente para Kevin Warsh, llamado por Trump para sustituir a Powell como presidente de la Fed.

• A pesar de la elevada incertidumbre generada por el conflicto en Oriente Medio, las señales enviadas por la actividad económica y el mercado laboral —en recuperación tras el estancamiento del año pasado— son tranquilizadoras, mientras que la inflación, que ya lleva cinco años por encima del objetivo del 2%, ha vuelto a repuntar, impulsada por los precios de la energía.

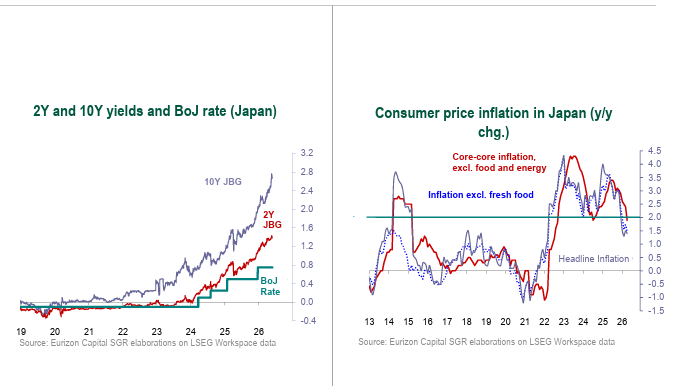

• El BoJ ha mantenido un enfoque prudente desde 2024, emprendiendo una normalización gradual de la política monetaria que, hasta la fecha, se ha traducido en cuatro subidas de tipos de 25 puntos básicos. En la fase actual, el BoJ ha desplazado su atención hacia la inflación core-core, excluyendo los componentes más volátiles, para evaluar mejor la persistencia de la tendencia subyacente.

• Pese a su reciente descenso, la inflación sigue situándose de media por encima del objetivo del 2%, impulsada por la debilidad del yen y por las presiones sobre los precios de los servicios y los salarios. Además, en los próximos meses los precios se acelerarán inevitablemente, tal como indican los componentes de precios de los índices PMI, que han vuelto a niveles en línea con sus máximos de los últimos años.

• Los mercados descuentan una nueva subida de tipos con ocasión de la reunión de junio, en un contexto caracterizado por un yen débil, precios de la energía más altos y una inflación al alza, lo que mantiene al BoJ bajo presión, aunque sin implicar un endurecimiento agresivo.

• Por tanto, la normalización de la política monetaria sigue en marcha, pero a un ritmo determinado por la necesidad de evitar presiones sobre los bonos gubernamentales y sobre la curva de tipos —que ya se está empinando de forma marcada—, así como de prevenir un impacto negativo sobre el crecimiento, potencialmente expuesto al riesgo de desaceleración provocado por el shock energético.

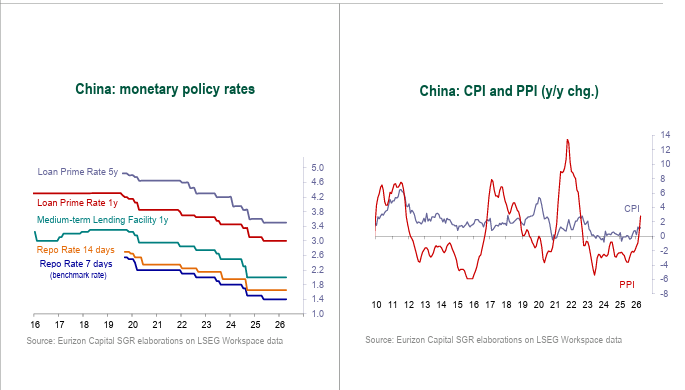

• El Banco Central de China ha mantenido una postura estable durante el último año, dejando los tipos sin cambios y recurriendo a un uso más activo de las herramientas a su disposición para gestionar la volatilidad del yuan. El PBoC muestra preferencia por un crecimiento moderado y por la gestión de riesgos.

• Las perspectivas de inflación son más moderadas que en otras economías desarrolladas, aunque los PMI señalan presiones alcistas, con los precios de los insumos en sus niveles más altos desde 2022. Sin embargo, la salida de la fase deflacionista no ha eliminado las presiones bajistas derivadas del exceso de capacidad productiva, una cuestión aún no resuelta. El PPI sigue mostrando precios débiles de los bienes finales, lo que apunta a la ausencia de los factores necesarios para alimentar una tendencia alcista sostenida.

• El panorama interno sigue siendo frágil pese a la mejora observada en el primer trimestre del año, respaldada por las exportaciones verdes. El mercado inmobiliario continúa contrayéndose, y la caída de los precios de la vivienda está lastrando tanto la confianza de los consumidores como la evolución de las nuevas hipotecas, lo que indica una persistente debilidad interna.

• En este contexto, el PBoC mantiene una postura acomodaticia pero prudente. El nuevo aumento de los precios de la energía hace menos probables los recortes de tipos a lo largo de 2026, aunque la probabilidad de una subida sigue siendo muy remota.