Añadir Estrategias de Inversión en Google

Para Europa, la soberanía en materia de IA se está convirtiendo en una cuestión práctica: ¿dónde alojará, alimentará y controlará la región la capacidad informática necesaria para la próxima fase de la adopción de la IA? El proyecto de Ley de Desarrollo de la Nube y la IA (CADA), publicado en junio de 2026, es una señal de que los responsables políticos están empezando a responder a esa pregunta desde el punto de vista de las infraestructuras. Su objetivo más concreto es, como mínimo, triplicar la capacidad de los centros de datos de la UE en los próximos cinco a siete años, gracias a la agilización de los trámites de concesión de licencias y a un mejor acceso a la energía, los terrenos, el agua y la financiación.

Puede que Europa no alcance la autosuficiencia total de la noche a la mañana, pero el rumbo está claro. Si la región quiere tener un mayor control sobre la capacidad en materia de inteligencia artificial, necesitará más infraestructura cloud, de procesamiento y de centros de datos en territorio europeo.

La brecha de capacidad que frena las ambiciones de Europa en materia de IA

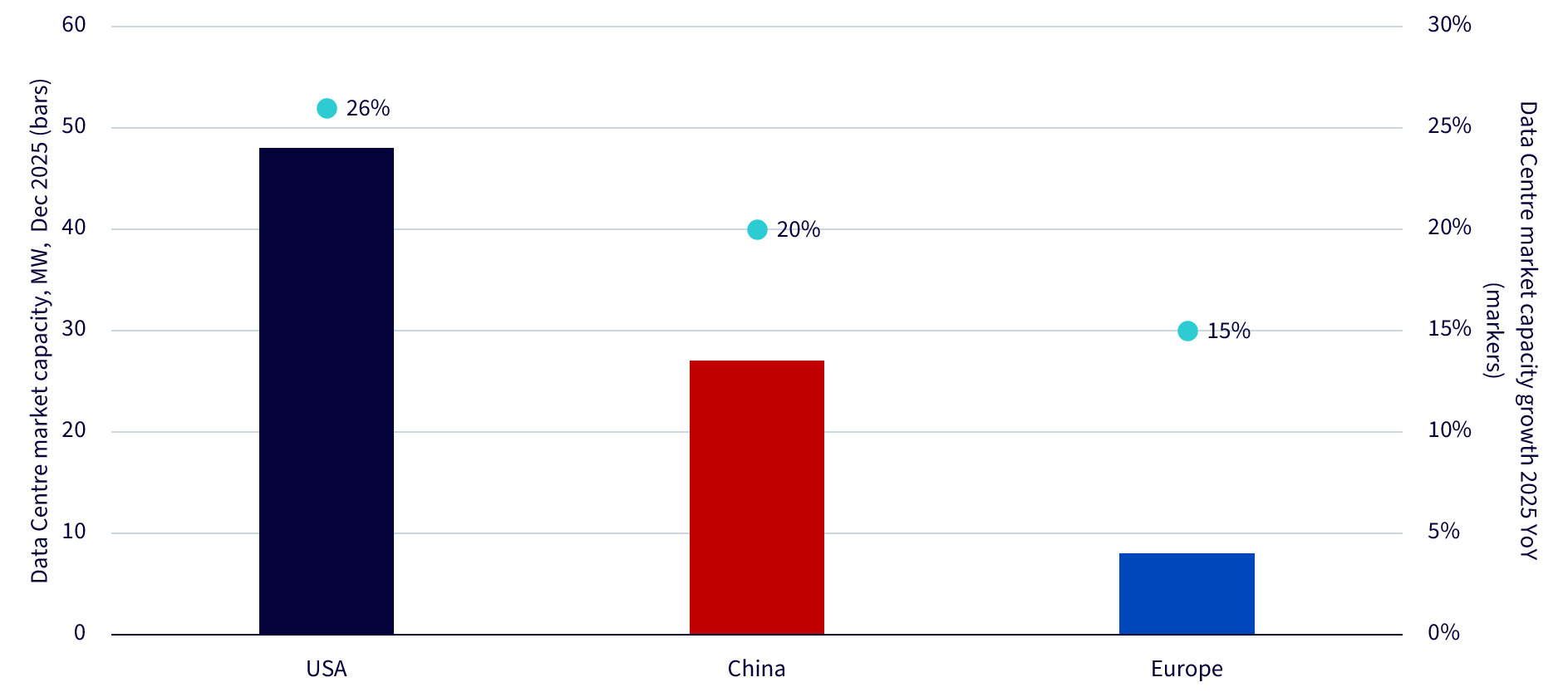

Europa parte de un nivel mucho más bajo que Estados Unidos y China. Se calcula que Europa contará con una capacidad de centros de datos de tan solo unos 8 GW a finales de 2026, muy por detrás de EE. UU. y China. Sin embargo, esta brecha también puede generar oportunidades para las empresas que participan en el apoyo a la futura expansión de las infraestructuras. Si Europa quiere impulsar la soberanía en materia de IA y aumentar la capacidad computacional a nivel local, es probable que sea necesario un aumento significativo de la inversión en centros de datos durante la próxima década.

Los mercados secundarios, como el norte de Francia, el norte de España y algunas zonas del Reino Unido, podrían contribuir a alcanzar este objetivo. Por sí solos, los 15 principales proyectos europeos anunciados podrían alcanzar, en teoría, un total de 28 GW[1], más del triple de la capacidad actual de Europa.

Gráfico 1: la capacidad total de los centros de datos europeos y su ritmo de crecimiento están por detrás tanto de los de EE. UU. como de los de China

Los centros de datos son activos físicos con importantes limitaciones. Los anuncios suelen adelantarse a la realidad, ya que los proyectos aún necesitan acceso a la red eléctrica, permisos de obra, equipamiento y viabilidad económica. En muchos mercados, la cuestión no es si los proveedores de servicios en la nube quieren más capacidad, sino si pueden desarrollarla en un plazo aceptable. Por eso, las oportunidades de inversión pueden residir menos en los operadores de centros de datos y más en las empresas que suministran la infraestructura necesaria para su desarrollo.

Dónde podrían estar las oportunidades en materia de infraestructuras

Los posibles beneficiarios pueden clasificarse en tres grandes categorías.

- Infraestructura eléctrica y redes: Los centros de datos necesitan un suministro eléctrico de gran envergadura, fiable y cada vez más libre de emisiones de carbono, por lo que la oportunidad no reside únicamente en las conexiones a la red eléctrica, sino también en el desarrollo de nueva capacidad de generación. El énfasis de Europa en la seguridad energética y la descarbonización ya está impulsando la generación de energía renovable, el almacenamiento y el refuerzo de la red eléctrica, y el crecimiento de los centros de datos supone una fuente adicional de demanda. Los proveedores de infraestructuras renovables pueden beneficiarse cuando se construye nueva capacidad para usuarios con un elevado consumo energético, mientras que se necesitan fabricantes de cables y proveedores de equipos de red para conectar estas instalaciones. Empresas como Prysmian, Nexans y NKT son relevantes por sus cables y conexiones a la red, mientras que Siemens Energy aporta exposición a través de la tecnología de redes y los equipos eléctricos.

- Construcción e ingeniería: Un centro de datos requiere cimientos sólidos, accesos seguros y complejas instalaciones mecánicas y eléctricas. La fase de construcción también debe cumplir con unos plazos de ejecución muy ajustados. Según las previsiones de la propia compañía, ACS parece especialmente relevante, dado que se espera que alrededor del 25 %[2] de sus ingresos en 2026 procedan de la construcción de centros de datos, mientras que Skanska también cuenta con una experiencia significativa en la construcción de centros de datos. Para los grupos de construcción de mayor envergadura, la oportunidad puede ser más incremental, a menudo a través de los trabajos de acondicionamiento e integración energética, en lugar de construcción de la estructura completa del edificio.

- Sistemas eléctricos dentro de los centros de datos: Una vez que la energía llega a las instalaciones, debe transformarse y distribuirse en su interior con un nivel de fiabilidad muy elevado. Esto está cobrando cada vez más importancia, ya que los racks de IA requieren una densidad de potencia mucho mayor. Los sistemas tradicionales de baja y media tensión siguen siendo esenciales, mientras que las nuevas arquitecturas, como la de 800 VDC presentada por Nvidia, podrían cambiar la forma en que se suministra la energía en los futuros centros de datos de IA. Compañías como Schneider Electric, ABB y Legrand son importantes porque suministran sistemas eléctricos esenciales que contribuyen a que las instalaciones funcionen de forma segura y eficiente.

Conclusión

La agenda europea en materia de soberanía en inteligencia artificial no se limita únicamente a los modelos, los microchips o la normativa. También depende de la infraestructura física necesaria para desarrollar y operar la capacidad de IA en la región. El desarrollo de centros de datos podría generar oportunidades en determinados segmentos del sector de las infraestructuras, entre los que se incluyen la construcción y la ingeniería, los equipos para redes eléctricas y de generación de energía, y los sistemas eléctricos. Esto añade un claro motor de crecimiento al proceso más amplio de desarrollo de infraestructuras en Europa.