Conviene señalar desde el principio, que la elección de una u otra estrategia también dependerá del horizonte temporal del inversor, de su conocimiento de los mercados financieros, del tiempo que pueda dedicarle, etc. No tratamos de decir cuál puede ser mejor o peor, sino dar unas pinceladas de lo bueno y malo de cada una de ellas.

En la gestión pasiva, el inversor trata de replicar un índice, es decir, un tramo del mercado que puede ser muy diverso: desde índices bursátiles, a tamaño de capitalización de empresas, pasando por materias primas y otros tantísimos nichos de mercado. En este caso el inversor va a obtener una rentabilidad muy similar a la del índice que está tratando de replicar. Así, nos aseguramos de que no vamos a caer más que la media del tramo de mercado que estemos replicando. Ahora bien, tampoco tendremos una rentabilidad superior.

Cuando “compramos” un índice, nos quedamos con todo el índice, con lo bueno y con lo malo. Existen índices en los que hay empresas que no son del todo buenas. Por ejemplo, en el Russell 2000, el 40% de las compañías no tienen beneficios positivos. Además, como este tipo de vehículos de gestión pasiva, ya sean ETFs o fondos indexados, son muy sencillos de gestionar, las comisiones suelen ser bastante bajas. Igualmente, la estrategia que sigue el gestor es de muy fácil comprensión, pues se limita a tener en la cartera los títulos del índice en su proporción adecuada.

De todos modos, el eterno debate de gestión activa vs gestión activa, en realidad no es tal. La gestión pasiva es una decisión de gestión activa. ¿Por qué decido invertir en un índice y no en otro? Esto es clarísimamente una estrategia de gestión activa. Por tanto, no podríamos decir que existe una decisión de gestión pasiva pura.

En la gestión activa se pagan unas comisiones más elevadas, pues se está pagando a un gestor para que elija aquellas compañías que mejor se vayan a comportar, descartando aquellas malas compañías que teníamos que incluir si comprábamos un índice en la gestión pasiva. Esto tiene una ventaja clara: se puede batir al índice. Aunque cuidado, si el gestor no lo hace bien, también podemos obtener rentabilidades inferiores al índice. Y depende mucho quién nos gestione las inversiones…

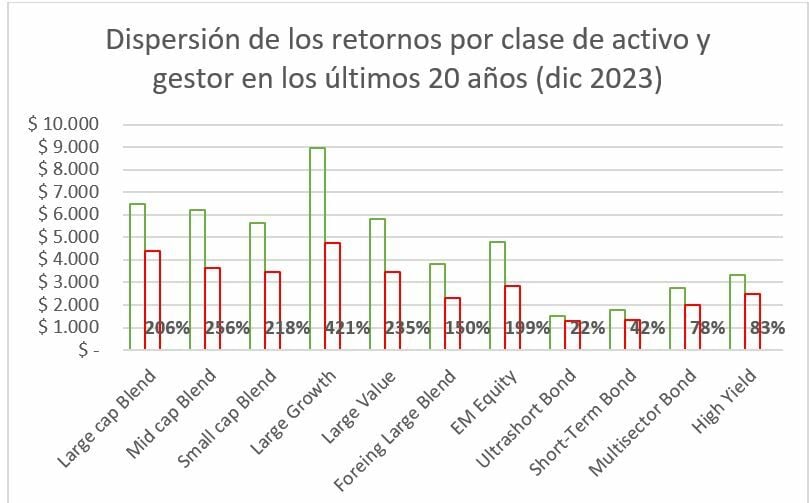

Fuente: elaboración propia con datos de JP Morgan

Es fácil que nos encontremos con retornos a 20 años que distan más de un 200% según el gestor y el tipo de activo. Incluso en Large Growth vemos como la dispersión alcanza ¡más del 400%! Y, es que, la gestión activa goza de una flexibilidad que no tiene la réplica de índices. Por eso la dispersión es mucho mayor. Esta flexibilidad también tiene sus riesgos, claro. De hecho, antes que poder caer mucho más que el índice, existe un primer riesgo: las estrategias no son siempre sencillas de entender. Es de fácil comprensión replicar un índice. En cambio, puede ser bastante complejo comprender una estrategia long-short de fusiones y adquisiciones que está protegida con opciones y tiene un porcentaje de la cartera en SPACs.

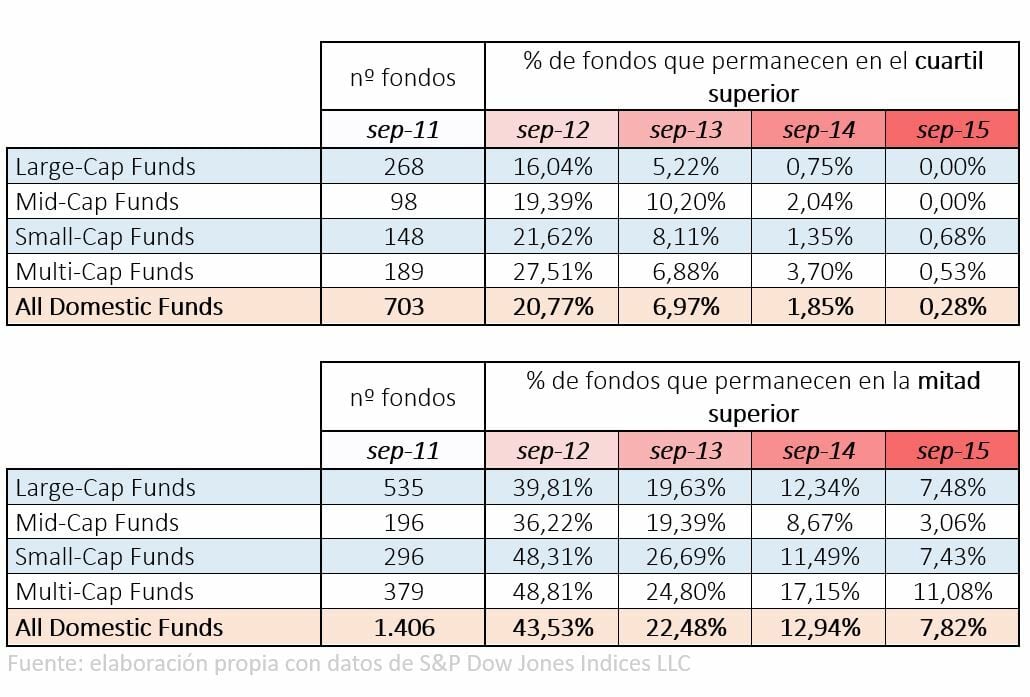

Aunque quizá, la mayor desventaja de la gestión activa sea la dificultad de batir de modo sistemático al índice al que se referencia. O, por ser más precisos, a su benchmark. ¿Sabéis cuántos fondos de inversión americanos de large cap permanecen en el primer cuartil durante un periodo consecutivo de 5 años? ¡El 0,00%!

Persistencia del rendimiento de los fondos de renta variable EE.UU. durante cinco períodos consecutivos de 12 meses

Hace poco estaba revisando estudios de S&P y me encontré unos datos que creo que merece la pena que nos detengamos a verlos.

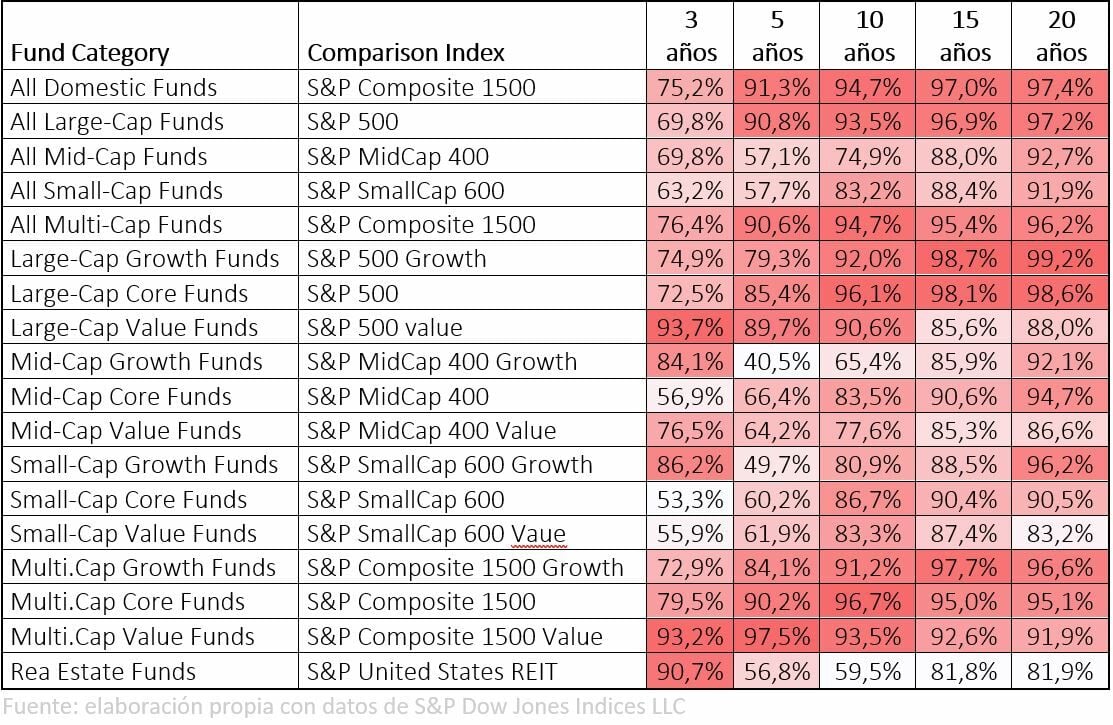

A 20 años, ¡más del 97%! de los fondos lo hacen peor que su benchmark de referencia (en large growth más del 99%). Soy defensor de la gestión activa (y de la pasiva), pero hay que recordar que no todo vale. Igual que veíamos cómo hay gestores que lo hacen mucho mejor que otros, hay que tener cuidado con la elección de los fondos. Es decir, la gestión activa es algo más compleja porque no solo hay que escoger un fondo que vaya eligiendo las mejores compañías, sino que es posible que tengamos que modificar el fondo cada tanto si queremos no entrar en las estadísticas que vemos en la tabla anterior.

Por tanto, hay que asegurarse bien de seleccionar fondos que merezcan la pena cómo nuestra lista de Fondos con rentabilidades consistentes en el tiempo. Y, para eso, resulta fundamental hablar con nuestro asesor y recabar información, por ejemplo, de los especialistas de Estrategias de Inversión.

En resumen, no es que la gestión activa tenga que ser necesariamente mejor que la pasiva, ni viceversa. Cada estrategia tiene sus puntos a favor y sus puntos débiles. Además de considerarlos, el inversor deberá tomar una decisión (eso ya es gestión activa) en función de sus circunstancias personales.

APRENDE A INVERTIR CON NUESTRO CURSO MÁS COMPLETO

Estrategias de Inversión ha desarrollado el curso practico de bolsa y trading que te enseña a invertir a corto, medio y largo plazo en bolsa.

Un programa para que los inversores tengan un metodo de inversión para toda la viday que les permita invertir según su nivel de riesgo .

Nuestros alumnos aprenden a invertir en cualquier espacio temporal y con todos los activos.

Solicite información sin compromiso en este enlace