Añadir Estrategias de Inversión en Google

¿Quizás esto sea un indicio de que la política de la Reserva Federal (Fed) de EE.UU. está funcionando con un desfase típicamente largo y variable? Seguimos esperando que la economía estadounidense entre en recesión en algún momento de 2024 y, por tanto, abogamos por una postura defensiva frente al riesgo crediticio. Pero observamos cierta dispersión entre los sectores de renta fija y seguimos viendo oportunidades de añadir valor mediante la rotación sectorial y la selección de títulos.

¿Son los tipos de interés demasiado restrictivos?

La Reserva Federal ha endurecido agresivamente la política monetaria en los últimos 18 meses para reducir la inflación. La tasa de variación de los tipos a corto plazo es significativamente más alta que durante cualquier periodo observado en los últimos 35 años, lo que eleva los costes de los préstamos para los consumidores, las empresas y los gobiernos. Si finalmente los tipos resultan demasiado restrictivos, podría producirse una desaceleración significativa de la actividad económica. Aunque las condiciones financieras se han endurecido en los últimos meses, impulsadas principalmente por el aumento de los rendimientos a largo plazo de los bonos del Tesoro de EE.UU., esto todavía no se ha transmitido ampliamente a la economía. El crédito sigue estando ampliamente disponible y los consumidores mantienen unas pautas de gasto por encima de la media. No obstante, prevemos que esta situación cambie en 2024, a medida que se afiancen los efectos retardados de una política monetaria más restrictiva. El inicio de las recesiones anteriores se ha producido normalmente entre 12 y 18 meses después de la inversión de la curva de rendimientos, por lo que el reloj ya está en marcha.

Aunque los tipos nominales han aumentado bruscamente, esto ha ocurrido en un contexto de inflación elevada, tanto en los datos reales como en las expectativas. Por ello, los tipos reales -que consideramos un mejor indicador del atractivo y el coste de diversas inversiones y compras, respectivamente- no son actualmente muy restrictivos. Pero si las presiones inflacionistas siguen remitiendo, unos tipos reales elevados, por no haberlos recortado con suficiente rapidez, podrían frenar la actividad económica de forma significativa. Esta situación restrictiva podría provocar una recesión y una crisis crediticia. Si, por el contrario, la inflación sigue siendo elevada, es probable que la Reserva Federal se vea obligada a reanudar la subida de los tipos de interés oficiales. Aunque esta medida podría aplazar una crisis crediticia, en nuestra opinión la agravaría. En cualquiera de los dos escenarios, creemos que los sectores crediticios tendrían un rendimiento inferior al de la deuda pública.

Desplazamiento de la atención hacia ideas a nivel de emisor desde temas sectoriales amplios

Hemos observado una significativa compresión de los diferenciales en todos los sectores de renta fija desde marzo, tanto en términos de nivel de los diferenciales como de magnitud de las dislocaciones del valor relativo. Por ello, vemos oportunidades más atractivas de añadir alfa potencial a través de ideas de inversión a nivel de emisor.

Como esperábamos al entrar en 2023, empiezan a aparecer indicios de que los indicadores del ciclo se están volviendo negativos. Las tasas de default de bonos y préstamos han aumentado recientemente, lo que sugiere que la política monetaria restrictiva está afectando a las cuentas de resultados de las empresas. Y aunque siguen gastando, los consumidores también están empezando a mostrar algunas grietas, como pone de manifiesto el reciente aumento de la tasa de desempleo y las señales de descenso de la confianza de los consumidores.

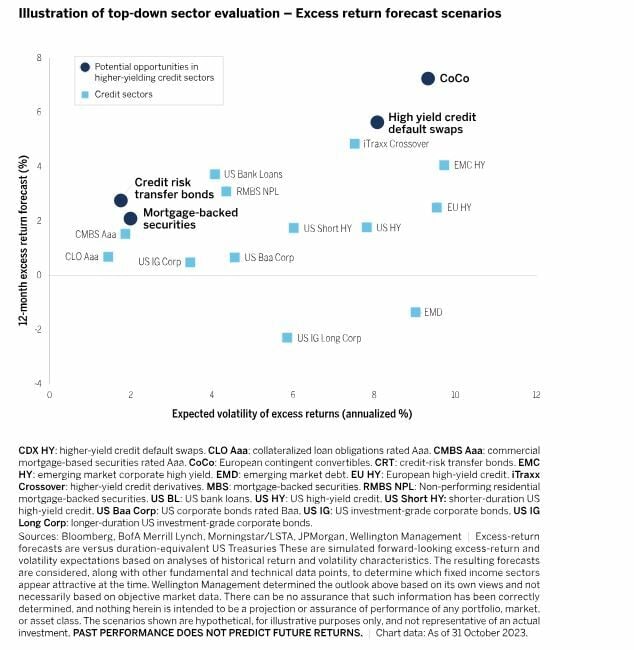

Encontrar oportunidades en los sectores crediticios de mayor rentabilidad

A pesar de los inminentes (y crecientes) riesgos de recesión económica, vemos varias oportunidades potenciales en los sectores de crédito de mayor rendimiento (Figura 1). Aunque estas previsiones de exceso de rentabilidad asumen que los diferenciales volverán a sus medianas históricas, nuestra previsión ligeramente más bajista incorpora cierto grado de ampliación de los diferenciales, dadas nuestras expectativas de desaceleración económica. En nuestra opinión, algunas de las oportunidades más atractivas en los sectores de crédito de renta fija incluyen:

- Bancos europeos de nivel 1 adicional (AT1/CoCos): Bancos para los que la trayectoria de los fundamentales sigue siendo positiva y cotizan por debajo de la par, ofrecen un potencial de revalorización del precio si el emisor recurre a ellos.

- Bonos de transferencia del riesgo de crédito (CRT): Estos títulos siguen respaldados por la publicación de datos sólidos sobre la vivienda y un contexto técnico favorable: la oferta sigue siendo limitada, mientras que los flujos de los inversores han sido positivos.

- Bonos de titulización hipotecaria (MBS): Los diferenciales de los MBS se han ampliado debido a la elevada volatilidad de los tipos. El exceso de rentabilidad de los MBS también tiende a estar menos correlacionado con el riesgo de crédito y, por tanto, añade cierta diversificación a las carteras de crédito.

- Derivados de alto rendimiento: Dentro del alto rendimiento, una de nuestras ideas de mayor convicción es el diferencial de precios entre los swaps de incumplimiento crediticio de alto rendimiento (CDX) y sus bonos subyacentes al contado. En comparación con la historia, los CDX de alto rendimiento ofrecen una atractiva ventaja de diferencial relativo frente al efectivo.

Por el contrario, los diferenciales soberanos denominados en USD de los mercados emergentes (ME) se mantienen en el quintil más estrecho de la serie histórica. En consecuencia, nos parece prudente considerar la posibilidad de reducir la exposición a la deuda soberana de los ME en favor de las oportunidades descritas anteriormente.

Gráfico 1

Mantener un perfil de riesgo defensivo con abundante liquidez

En nuestra opinión, los diferenciales de crédito reflejan un escenario optimista de aterrizaje suave, y no ofrecen una compensación suficiente en relación con los desafíos potenciales del entorno económico actual. Por ejemplo, es probable que los fundamentos de las empresas se deterioren, aunque partan de puntos fuertes, ya que la menor demanda, los mayores costes de financiación y las presiones de costes rígidos conspiran para presionar los márgenes de beneficio. Creemos que los episodios de volatilidad en 2024 podrían generar una mayor dispersión idiosincrásica y crear mejores puntos de entrada para añadir exposición crediticia.

Pese a la incertidumbre económica y de política monetaria, creemos que el potencial alcista de obtener rendimientos históricamente altos de hoy y prepararse para aprovechar las perturbaciones del mercado crediticio según surjan supera el riesgo de que los tipos suban. En nuestra opinión, varias perturbaciones en estos mercados de crédito de mayor rendimiento podrían ofrecer las oportunidades más atractivas para los inversores en 2024, con el objetivo de buscar rendimiento y rentabilidad total de la manera más eficiente y con el riesgo más controlado posible. También creemos que es importante que los inversores se mantengan flexibles y ágiles en un panorama de mercado incierto. Entre otras cosas, eso podría significar tener asignaciones considerables a efectivo y bonos del Estado líquidos de mercados desarrollados.

Creemos que podría ser prudente mantener una beta crediticia global defensiva, porque las políticas monetarias de “tipos más altos por más tiempo" podrían, en última instancia, ser más negativas para los rendimientos crediticios a medio plazo. Creemos que es probable que haya puntos de entrada más atractivos para añadir riesgo de crédito con diferenciales potencialmente más amplios en el transcurso de 2024, y animamos a los inversores a estar preparados para actuar con rapidez cuando surjan esos puntos de entrada. Mientras tanto, las carteras invertidas en sectores de diferenciales siguen obteniendo rendimientos atractivos -incluso para aquellos que mantienen una postura relativamente defensiva- y seguimos viendo muchas oportunidades de mercado atractivas en este espacio.