En los últimos 30 años, Estados Unidos ha experimentado un prolongado periodo de inflación reducida y estable que ha traído consigo una disminución de los tipos de interés y una expansión tanto de los múltiplos como de los márgenes de beneficios, lo que ha creado un entorno favorable para los inversores en renta variable y renta fija.

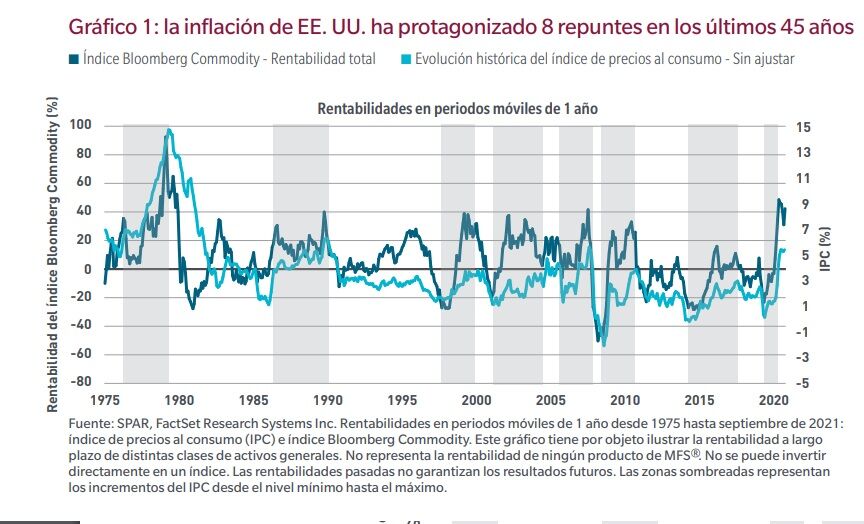

Este entorno de baja inflación se ha visto amenazada tras la pandemia, en vista de que el índice de precios al consumo (IPC) —que mide la variación media de los precios a lo largo del tiempo— protagonizó una subida debido a las perturbaciones en la cadena de suministro y al marcado incremento de la demanda que le llevó a alcanzar su nivel más alto desde 1990.

Teniendo en cuenta el prolongado repunte de la inflación registrado recientemente, resulta importante comprender los efectos del aumento de la inflación para las carteras de inversión tradicionales. Los repuntes de la inflación constituyen un motivo de preocupación para los inversores en renta variable y renta fija (especialmente para aquellos que dependen en mayor medida de la renta fija). En el caso de los inversores en renta fija, la inflación merma el poder adquisitivo de los flujos de caja y, por lo general, suele traer consigo un aumento de los rendimientos y una caída de los precios de los bonos.

En cuanto a los inversores en renta variable, la inflación suele conllevar una caída de los múltiplos, y también podría estar asociada con una contracción de los márgenes de beneficios: ambos factores se revelan perjudiciales para esta clase de activos. No obstante, si bien la renta variable y la renta fija se han visto afectadas durante los periodos inflacionistas, las materias primas y otros activos reales han firmado una evolución favorable durante dichos periodos y podrían desempeñar un relevante papel como elementos diversificadores en el seno de las carteras.

Durante periodos de inflación elevada como el de la década de 1970, cuando la tasa de inflación media era del 6,8%, las materias primas tendieron a generar unas rentabilidades positivas considerables.

Durante los periodos sombreados que se exponen a continuación, las materias primas presentaron una importante correlación con la inflación. Las inversiones en materias primas se vieron beneficiadas en este tipo de coyunturas inflacionistas y cosecharon sólidas rentabilidades.

Los inversores suelen pasar por alto la necesidad de contar con un componente de cobertura frente a la inflación en su cartera de inversiones. Si bien predecir los repuntes de la inflación resulta prácticamente imposible, las materias primas han proporcionado, en términos históricos, una cierta protección frente al aumento de la inflación debido a su correlación positiva con este indicador.

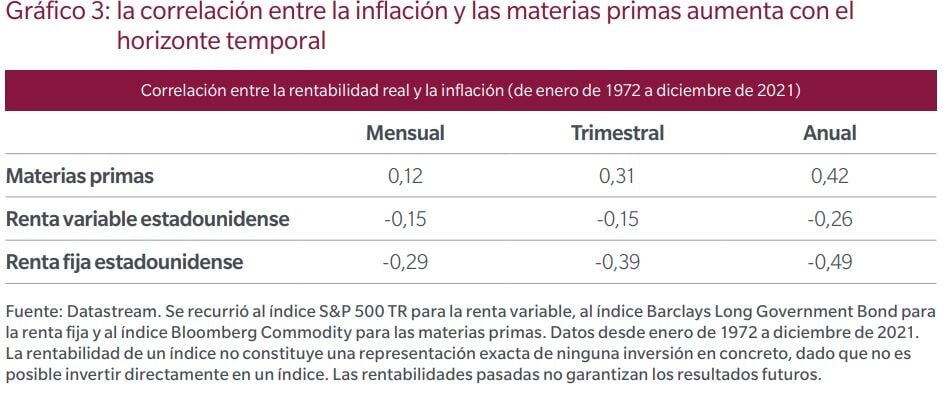

En el siguiente gráfico (3) se muestra la correlación de las materias primas, de la renta variable estadounidense y de la renta fija estadounidense con la inflación durante periodos mensuales, trimestrales y anuales desde 1972. Cabe destacar que la correlación de las rentabilidades de las materias primas con la inflación ha sido positiva, en especial en periodos a un año.

Por el contrario, la correlación de las rentabilidades de la renta variable y de la renta fija con la inflación resulta negativa en todos los horizontes temporales. La creciente correlación positiva entre las materias primas y la inflación a medida que el horizonte de rentabilidad aumenta sugiere que la protección frente a la inflación que puede derivarse de las materias primas resulta más significativa en horizontes temporales más lejanos.

La creciente correlación negativa entre la renta variable y la renta fija y la inflación a medida que el horizonte de rentabilidad aumenta sugiere que la inflación resulta más perjudicial para los inversores en estas dos clases de activos en horizontes temporales más lejanos.

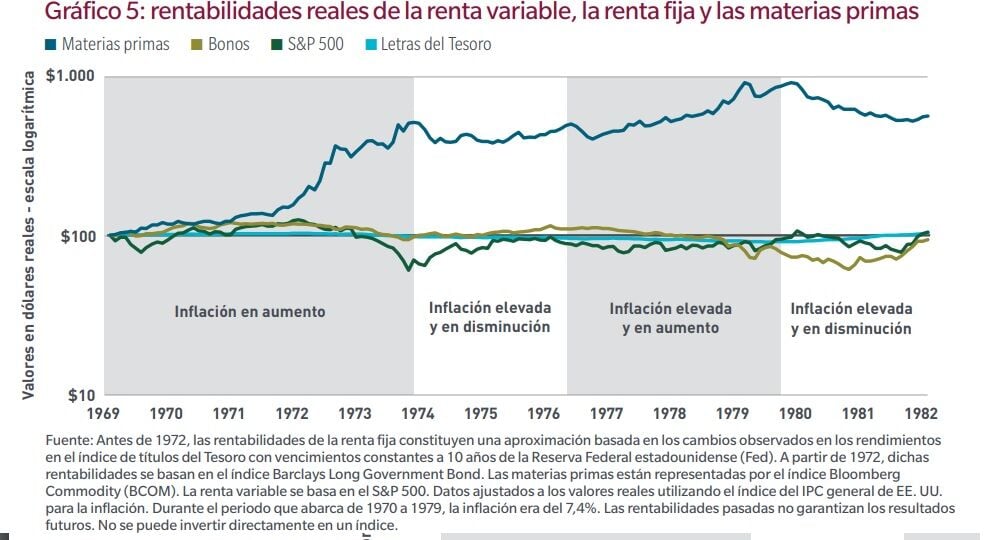

El siguiente gráfico (5) muestra de forma más detallada cómo las materias primas ofrecieron diversificación frente a la renta variable y la renta fija durante dos importantes perturbaciones en el plano de la inflación que tuvieron lugar durante la década de 1970. Nótese que utilizamos las rentabilidades reales en el gráfico 5 que figura a continuación.

La tasa real de rentabilidad se calcula restando la tasa de inflación al tipo de interés nominal. El hecho de calcular una tasa de rentabilidad en términos de valor real en lugar de en términos de valor nominal, especialmente durante un periodo de inflación elevada, puede proporcionar una panorámica más clara de la rentabilidad de una inversión.

Las zonas sombreadas del gráfico 5 muestran periodos específicos durante los que la inflación estaba aumentando. Durante los dos periodos de incremento de la inflación, la rentabilidad de la renta variable y de la renta fija se vio afectada, mientras que las materias primas firmaron una rentabilidad bastante sólida. En los periodos que no aparecen sombreados, durante los que la inflación era elevada y mostraba una trayectoria descendente, la renta variable y la renta fija protagonizaron una evolución un poco más favorable, mientras que las materias primas registraron un comportamiento algo más desfavorable.

Un análisis a largo plazo puede brindarnos perspectiva sobre el comportamiento de las materias primas en periodos de inflación tanto elevada como reducida, así como en periodos durante los que este indicador muestra una orientación ascendente o descendente. En términos históricos, la rentabilidad relativa de distintas clases de activos se ha visto regida por el nivel y el rumbo de la inflación.

Queda patente que, en los periodos de mayor inflación a partir de enero de 1973, las materias primas han obtenido rentabilidades significativamente superiores a las de la renta variable y la renta fija. En periodos de inflación elevada y en aumento, las materias primas registraron una rentabilidad media del 29,2%, por lo que batieron a la renta variable y a la renta fija en un 18,8% y en un 23,5%, respectivamente.

La rentabilidad superior de las materias primas fue menos marcada en periodos de inflación elevada y en disminución. Por el contrario, cuando la inflación se situaba por debajo del 3%, las materias primas cosecharon rentabilidades significativamente inferiores a las de la renta variable y la renta fija. Los inversores disponen de varias formas de invertir en materias primas. Una de ellas consiste en adquirir materias primas físicas, como pueden ser los metales preciosos.

Los inversores también pueden sopesar la inversión mediante contratos de futuros o a través de productos cotizados que replican directamente un índice de materias primas. Se trata de vehículos sumamente volátiles y complejos que, por lo general, resultan adecuados para inversores sofisticados. Otra forma de obtener exposición a las materias primas estriba en recurrir a fondos de inversión que invierten en materias primas.

A juicio de los expertos , esta seguramente sea la manera más prudente de asignar una parte de la cartera a esta clase de activos para el inversor medio. Merece la pena destacar que las materias primas son volátiles y podrían no convenir a todos los inversores. Estos podrían incurrir en pérdidas, especialmente durante periodos en los que la inflación resulta reducida y presenta una trayectoria descendente.

Reflexiones finales

Históricamente, las materias primas han generado rentabilidades reales positivas, además de mostrar una elevada correlación con la inflación y una correlación relativamente reducida con la renta variable, por lo que proporcionan beneficios considerables para una cartera ampliamente diversificada. Los inversores deberían analizar cómo una asignación a esta clase de activos tiene el potencial para reducir las repercusiones de los repuntes de la inflación que la economía podría experimentar a lo largo del tiempo.