Hablamos con Gonzalo Rodríguez-Sahagún, presidente y director general de Gescooperativo. ¿A qué retos se enfrenta el sector? ¿Cuáles son las perspectivas para 2025 de la gestora? ¿Cuáles son sus apuestas?

2025 será un año de aterrizaje suave con un crecimiento mundial en el 3% especialmente gracias a Estados Unidos y emergentes. Un año donde monitorizar las políticas de Trump será clave pero en el que habrá oportunidades en activos como la bolsa americana, Japón, renta fija y oro, entre otros, a juicio de Invesco.

La deuda emitida por las compañías del sector farmacéutico, de naturaleza tradicionalmente defensiva y de gran calidad, parece ofrecer un atractivo potencial de inversión.

Las tensiones geopolíticas han ido creciendo a lo largo de los últimos años, hasta tal punto de que ya es algo normal para todos. Los mercados financieros cada vez se ven menos alterados por ellas, pero hay muchos inversores que las miran de reojo y prefieren estar a resguardo de todo lo que pueda ocurrir. Y, en este sentido, es esencial saber cómo hacerlo.

Hablamos con Martín de Abbad, director de Real Estate en iCapital sobre el sector inmobiliario en el 2025. ¿Va a seguir siendo una oportunidad para las carteras? El experto lo tiene claro.

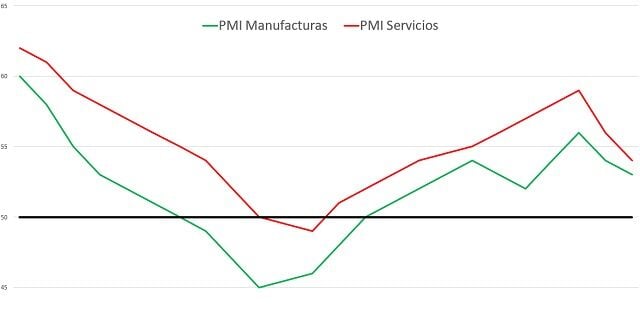

El PMI es un indicador clave en las economías, pero ¿sabes qué significa? ¿cómo se calcula? ¿qué nos quiere decir el número de un PMI? ¿con qué frecuencia conocemos el dato? ¿es fiable?

En un entorno en el que los rendimientos y los diferenciales se mueven en un rango estrecho y los tipos registran una volatilidad relativa, lo más probable es que el carry (las rentas), más que la duración, se convierta en el componente principal de los resultados de la renta fija.