Añadir Estrategias de Inversión en Google

La deuda emergente en divisa fuerte es un activo de crédito que suele ofrecer un mayor rendimiento que los bonos del Tesoro de EE.UU. (en el caso de los bonos en dólares) como compensación por asumir un riesgo adicional. Los inversores buscan este rendimiento adicional para ayudar a cubrir las pérdidas que puedan derivarse de un impago y mitigar el riesgo de perder una parte de su inversión inicial. Este diferencial de rendimiento incluye una prima de liquidez, que actúa como seguro contra la imposibilidad de convertir fácilmente el activo en efectivo con la misma rapidez que una participación del Tesoro estadounidense. Al igual que en el caso de los bonos corporativos con grado de inversión, este diferencial de rendimiento está determinado por los cambios en el perfil crediticio de la entidad emisora y por las fluctuaciones globales en la predisposición al riesgo de los inversores.

A medida que las economías de los mercados emergentes evolucionan hacia mercados desarrollados, cabe esperar que las calificaciones crediticias tiendan en general a subir (a largo plazo) y que los diferenciales bajen. Esto ya ha ocurrido con muchos mercados emergentes, especialmente los de Europa del Este, mientras que los mercados frontera, muchos de los cuales se encuentran en el África subsahariana, tienden a presentar niveles de desarrollo más bajos, riesgos idiosincrásicos a menudo más elevados y diferenciales generalmente más altos.

Deuda soberana

Los inversores de bonos en divisa fuerte tienen acceso a un mayor número de emisiones soberanas. El EMBI Global Diversified Index contiene emisores soberanos de 69 países, frente a los 20 incluidos en el GBI-EM Global Diversified Index1.

Una mayor variedad conlleva un perfil crediticio de mayor riesgo. La mayoría de los países que obtienen su deuda exclusivamente en divisa fuerte son naciones de bajo rating, dependientes de las exportaciones y cuyas economías se encuentran en una fase temprana del proceso de transición a la condición de mercado desarrollado. La calificación crediticia media de los bonos soberanos en dólares de los mercados emergentes es BB+, frente a BBB para los bonos soberanos en divisa local2.

Aparte de los países menos desarrollados que necesitan emitir en divisa fuerte, algunos países emiten en dólares estadounidenses porque sus tipos de cambio están vinculados al dólar y otros exportan materias primas y prefieren tener su deuda en la misma divisa que su principal fuente de ingresos. Los países que emiten significativamente tanto en divisa fuerte como en moneda local suelen optar por emitir en divisa fuerte para mantener unas curvas de tipos soberanos líquidas, que puedan utilizarse para fijar el precio de la deuda corporativa.

En términos de ponderación de mercado, Oriente Medio/África representa el 34% del índice de bonos soberanos en dólares, pero sólo alrededor del 9% del índice de bonos locales. Estas diferencias en la composición por países y créditos conllevan importantes implicaciones para la inversión.

Un mandato de bonos emergentes exclusivamente en divisa fuerte está más expuesto a la deuda de las naciones productoras de materias primas y, en términos más generales, a aquellos países cuyas perspectivas están ligadas a las oscilaciones de las condiciones económicas mundiales. En consecuencia, el mercado de bonos en dólares puede ser especialmente sensible al ciclo de las materias primas y a los cambios en el apetito general por el riesgo.

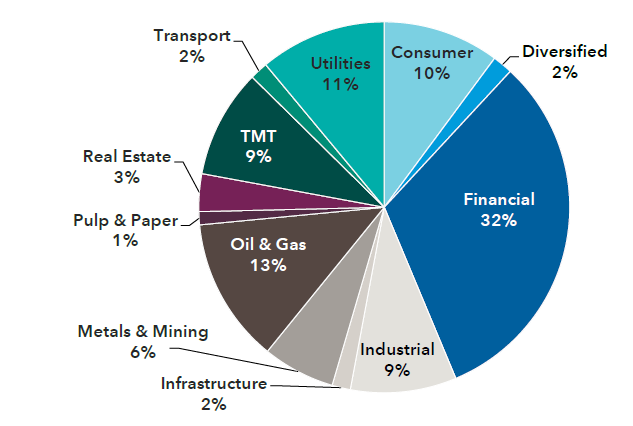

Los bonos en divisas fuertes suelen ofrecer mejor acceso al crédito corporativo

El mercado de bonos corporativos denominados en dólares estadounidenses ofrece diversas oportunidades de inversión, muchas de las cuales no están al alcance de los inversores en renta variable.

A medida que las economías en desarrollo han ido creciendo en la última década, también lo ha hecho el volumen de bonos corporativos de mercados emergentes emitidos en dólares estadounidenses. Los inversores pueden elegir entre emisores radicados en 63 países que operan en numerosos sectores industriales, como la banca, los bienes de consumo, la industria, la minería, los servicios públicos y los servicios de telecomunicaciones.

El mercado de bonos corporativos ofrece exposición a una amplia gama de sectores industriales

A 31 de julio de 2023. Basado en el índice CEMBI Broad Diversified. Fuente: JPMorgan

Riesgo, rentabilidad y correlación

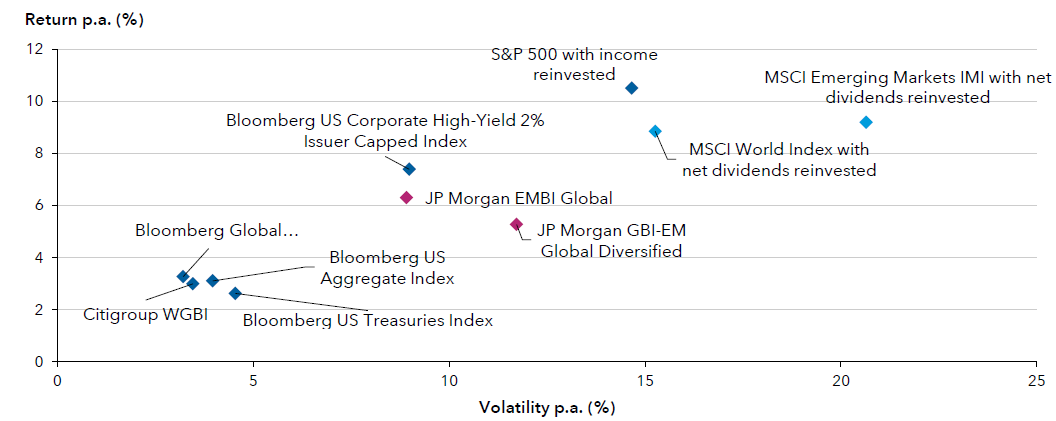

Como medio para diversificar las fuentes de rentabilidad y riesgo, tanto los bonos soberanos denominados en divisas locales como en divisas fuertes tienen mucho que ofrecer. En términos de rentabilidad ajustada al riesgo, ambos se comparan favorablemente con las principales clases de activos, en particular con las acciones de los mercados emergentes, como muestra el siguiente gráfico.

Los bonos en dólares y en moneda local han ofrecido mayores rendimientos que los activos tradicionales de renta fija y menor volatilidad que la renta variable

Rentabilidad anualizada entre el 31 de diciembre de 2002 y el 31 de julio de 2023. Fuente: Bloomberg

Aunque la crisis crediticia hizo que muchas clases de activos que antes no estaban correlacionadas se movieran al mismo ritmo, los bonos de los mercados emergentes, tanto en divisa local como en dólares estadounidenses, han mantenido su correlación históricamente moderada con la mayoría de los valores convencionales, en particular con la renta fija de los mercados desarrollados

Un enfoque activo

De cara al futuro, las perspectivas de la deuda emergente siguen siendo prudentemente constructivas. Aunque el contexto mundial sigue siendo incierto y podría suponer un viento en contra para los mercados de deuda emergente, la solidez relativa de los fundamentales macroeconómicos de los principales países emergentes, junto con los elevados rendimientos de partida y los tipos de cambio infravalorados, deberían amortiguar cualquier volatilidad.

En resumen, los bonos en divisas fuertes son un activo de crédito cuyos resultados ajustados al riesgo se comparan favorablemente tanto con la deuda de alto rendimiento como con la deuda con grado de inversión de los mercados desarrollados.

Nuevo Boletín y canal de WhatsApp para profesionales

Estrategias de Inversión lanza su canal de WhatsApp Asset Managers, dirigido a profesionales de la inversión, banqueros privados, selectores y distribuidores de fondos, y profesionales del sector financiero.

Tambien puedes apuntarte gratuitamente para que todos los miercoles te llegue nuestro boletín con contenidos exclusivos para profesionales.