A principios de noviembre de 2021, la capitalización de mercado total cripto alcanzó brevemente el récord de los $3 billones, para luego caer a los $1,87 billones.

Actualmente el Bitcoin cotiza a los $41.206 millones (-11% en lo que va del año -YTD-) y el Ethereum en $2.883 millones (-23% YTD). Desde una perspectiva de diseño de tecnología, esto da la oportunidad de deconstruir el mito de que el Bitcoin es percibido como un instrumento de cobertura inflacionista, y ver cómo el activo se ha comportado durante entorno reciente de inflación elevada.

Posteriormente plantearemos algunas nuevas ideas sobre cómo las stablecoins y el staking (o la participación) podrían ser utilizados como una solución alternativa.

Tecnológicamente hablando, el protocolo Bitcoin está codificado para ser deflacionario. Los nuevos bitcoins se extraen utilizando la potencia informática, y las recompensas mineras están predeterminadas. Esto significa que las mismas se reducen a la mitad cada cuatro años y, por lo tanto, de aquí es que sale la nueva oferta de particiones de Bitcoin en mitades, haciendo que el programa de emisión de Bitcoin sea consistente y predecible.

Actualmente, más del 90% de los bitcoins ya están en circulación (18.989.550 al 21 de marzo de 2022), y la oferta máxima tiene un tope de 21 millones.

La tasa de inflación de Bitcoin, calculada como el porcentaje de nuevas monedas emitidas dividido por la oferta corriente, es actualmente del 18% anual y se espera que disminuya después del próximo halving previsto aproximadamente para marzo de 2024.

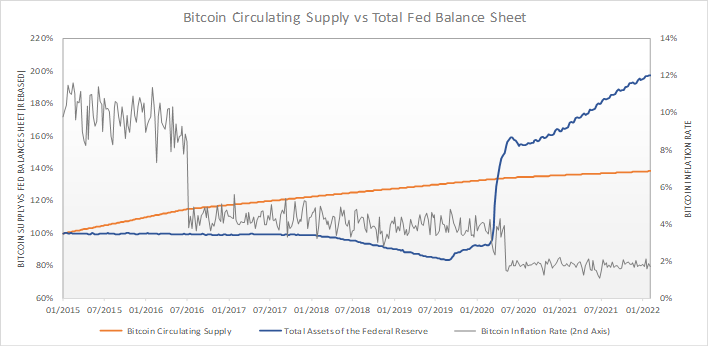

Gráfico 1: la comparación de la oferta circulante de Bitcoin contra los activos totales de la Reserva Federal (base recalculada)

Fuente: Glassnode, Reserva Federal, WisdomTree; 2 de marzo de 2022. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor.

Tecnológicamente hablando, aunque Bitcoin debería ser un buen instrumento de cobertura contra la inflaciòn, cabe preguntarse por qué su precio no se ha comportado recientemente como tal en los mercados.

Evidencia empírica

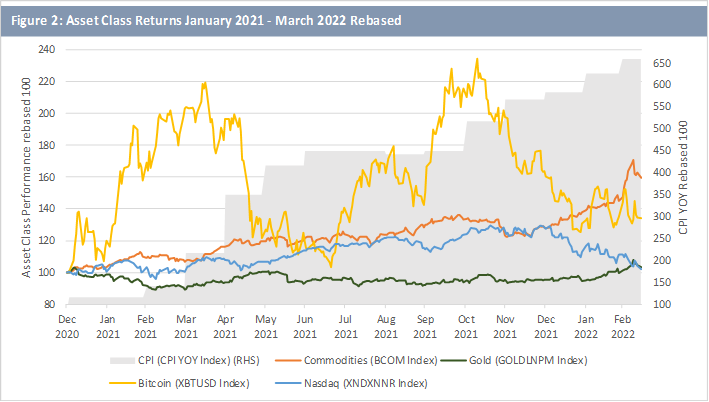

La tasa de inflación en EE.UU es de alrededor del 7,9%, 5,8% en la zona Euro, 6,0% en la India y 5,5% en el Reino Unido. Los riesgos geopolíticos han presionado aún más al alza a los precios de las materias primas, sugiriendo la posibilidad de que la inflación sea aún más elevada en 2022. Las diferentes clases de activo se han comportado de manera diversa con respecto al renacimiento de la inflación, tal como se destaca en el Gráfico 2.

Un punto interesante, es que el precio del Bitcoin no ha seguido la evolución de otros instrumentos de cobertura inflacionista como el oro o las materias primas, así como tampoco ha mantenido una alta correlación con activos de riesgo como las acciones tecnológicas.

Esto contradice la idea ampliamente instaurada de que Bitcoin es una “cobertura contra la inflación”, es decir, un lugar donde colocar su dinero cuando las monedas de referencia pierden valor en el mundo real. Entonces: ¿Cuáles podrían ser las explicaciones de ello?

Gráfico 2: las rentabilidades de las clases de activo; enero 2021 – marzo 2022 (base recalculada)

Fuente: Bloomberg, WisdomTree; 1º de enero de 2021 – 15 de marzo de 2022. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor.

Una clase de activo naciente con un historial corto

Bitcoin fue solamente creada en 2009 y su adopción generalizada no comenzó hasta 2019. Durante este período, las economías globales desarrolladas no tuvieron demasiada inflación como para probar cómo reaccionarían a semejantes condiciones.

2021 fue la primera vez que Bitcoin fue puesto a prueba en un entorno inflacionista elevado. Los activos de cobertura inflacionista tradicionales como el oro, las materias primas y los activos reales han atravesado todos varios ciclos de inflación, lo cual les ha dado tiempo para atraer a inversores y establecerse como instrumentos de cobertura contra la inflación. Esto es importante porque a los inversores les lleva tiempo convencerse del valor de preservación de un activo.