Las tres lecciones del inversor que no supo vender a tiempo sus acciones

Las historias en bolsa, aunque nos pese, son cíclicas. Y las compañías que hacen perder hasta la camisa a los inversores, por desgracia, también. ¿Qué hemos aprendido del caso Terra diez años después?

El “gancho” siempre es el mismo: rentabilidades exponenciales, en empresas con un alto potencial de crecimiento y con un optimismo generalizado. L

a consecuencia a menudo se repite: burbuja que se pincha y en la explosión quedan muchos inversores “pillados” en una acción que apenas vale – en el mejor de los casos – la mitad de lo que había costado e incluso en la que no se pueden deshacer posiciones. ¿Les suena? Seguro que les viene a la cabeza Terra, de la que ahora en julio se cumplen diez años de su exclusión en bolsa, pero después le siguieron otras no menos decepcionantes como Astroc, Inmobiliaria Colonial, Bankia y la más reciente, Gowex. Pero, vayamos por partes.

Seguro que ya se saben la historia de Terra de memoria. El gráfico que sigue es ilustrativo de esta situación:

Evolución de Terra en los últimos años

Terra salió a cotizar a 11,81 euros por acción el 17 de noviembre de 1999. El primer día de cotización, subió un 213,3%. Un optimismo que se justificaba al calor de la fiebre por la tecnología que ya se venía gestando desde 1997 en Estados Unidos, en especial por las compañías de internet. En febrero del 2000 – en pleno día de San Valentín- alcanzó el máximo en 157,6 euros, con un valor de en bolsa que superaba los 40.000 millones de euros que la convertía en la tercera mayor empresa del país. Es en ese momento cuando el potencial inversor comienza a sentirse “tonto” por no comprar una acción que no hace más que subir día tras día y decide invertir.

A partir de ahí la compañía inicia una carrera sin freno hasta que en 2005 Telefónica decide lanzar una oferta a 5,25 euros – ojo, un 55% por debajo del precio de colocación – que finalmente se hizo a un canje de 9 acciones de Terra por 2 de Telefónica, hasta que el 14 de febrero la CNMV decide suspender la cotización para, el 15 de julio de ese mismo año, cotizar su último día en bolsa (Ver: Cronología del caso Terra) ¿Último precio? 3,04 euros. Se cifran en más de 30 millones de euros las pérdidas de los afectados por este caso.

Pero ¿qué falló en este caso? Para empezar, por la psicología. Es fácil dejarse llevar cuando casi hasta el “limpiabotas” habla de un caso que va a explotar. (Ver: El limpiabotas de Rockefeller ha comprado ¿es hora de vender?). Por el contrario, es muy difícil vender cuando tienes una posición perdedora. De hecho, son muchos los expertos que consideran que la operativa en bolsa es un 90% psicología y un 10% técnica. Con lo que un severo control del riesgo para marcar los límites a los peligros que se asuman, debe ser el primer paso. En definitiva, cortar las pérdidas y dejar correr los beneficios. (Ver: Las tres claves para invertir en bolsa)

Psicología del inversor

La mente humana no está preparada para soportar niveles de ansiedad y hay que aprender de los errores. “Si pierdes una operación, tienes que aceptar que te puedes confundir, como todo el mundo. Una vez te ha saltado el stop porque te has equivocado, tienes que sentarte y ver qué ha pasado”, explica. Pero cumplir con la ejecución del stop.

Pero sigamos. Terminaba ese año y comenzaba a gestarse otra burbuja en nuestro país: la inmobiliaria Ejemplo de ello fue Astroc, promotora capitaneada por Enrique Bañuelos que sacó partido de una ley que permitía comercializar hipotéticas tierras solo con el visto bueno de la comunidad autónoma. En total, llegó a poseer 17 millones de metros cuadrados. Sería algo así como la extensión de la Comunidad de Madrid y el País Vasco juntos. Con una empresa valorada en 750 millones de euros, Bañuelos decidió sacar a bolsa del 26% de Astroc, que se estrenó a 6,4 euros por acción. En nueve meses, estaba cotizando a 75 euros por acción. Una subida del 1000%.

Escalada de Astroc

Entonces nadie chequeaba que los fundamentales reales fueran equivalentes a los que estaba descontando el mercado. De hecho, cuando Astroc cotizaba a 72 euros, el PER que se pagaba era de 172 veces. Es decir, un inversor tendría que esperar 172 años para recuperar su inversión vía beneficios. ¿En qué argumento razonable se basaron los crecimientos de Astroc? En ninguno. En la pura especulación. Y tal y como dice Dow, “la tendencia es tu amiga hasta que termina”. Con lo que una orden de stop puede solucionarlo desde un punto de vista técnico.

Fue en abril de 2007 cuando Astroc pierde más del 40% en bolsa. Los rumores acerca de una manipulación de sus cuentas, los cambios en las leyes urbanísticas de algunas regiones …llevan al precio por debajo de los 3 euros por acción y Bañuelos, en un intento de redirigir la compañía, presenta su dimisión cuando la promotora pierde un 60% en una semana. Hay numerosos estudios de cómo se dirigió toda la operación. (Ver: Estudio de Astroc). Y así quedó el gráfico: Estallido de Astroc

Un plan de trading y la gestión monetaria hubieran, si no evitado, al menos minimizado las pérdidas. Ponerse un límite al día de lo que puedes perder y un objetivo de ganancias es básico. Pero además tenía muchas similitudes con Terra:

- En ambos casos fueron OPV que salieron en plena efervescencia de la tecnología y el negocio inmobiliario. En ambos casos, el negocio no podía justificar las valoraciones. - Un free float inferior al 20%, que ayudaba a calentar el valor. Terra solo cotizaba en bolsa el 10% de sus acciones. En Astroc, entre Bañuelos, Caixa Galicia, Rayet, Amancio Ortega y otros, alcanzaban el 80% del capital.

- Grandes inversores invierten en la empresa, lo que contribuye a dar confianza en el mercado. - Cogieron una gran popularidad entre los pequeños inversores. Todo el mundo hablaba de Terra y lo fácil que era ganar dinero. Terra hacía de 2 millones de pesetas, cinco en pocos meses. Astroc, podía permitir pasar de 100.000 euros a 1.200.000 en poco más de un año.

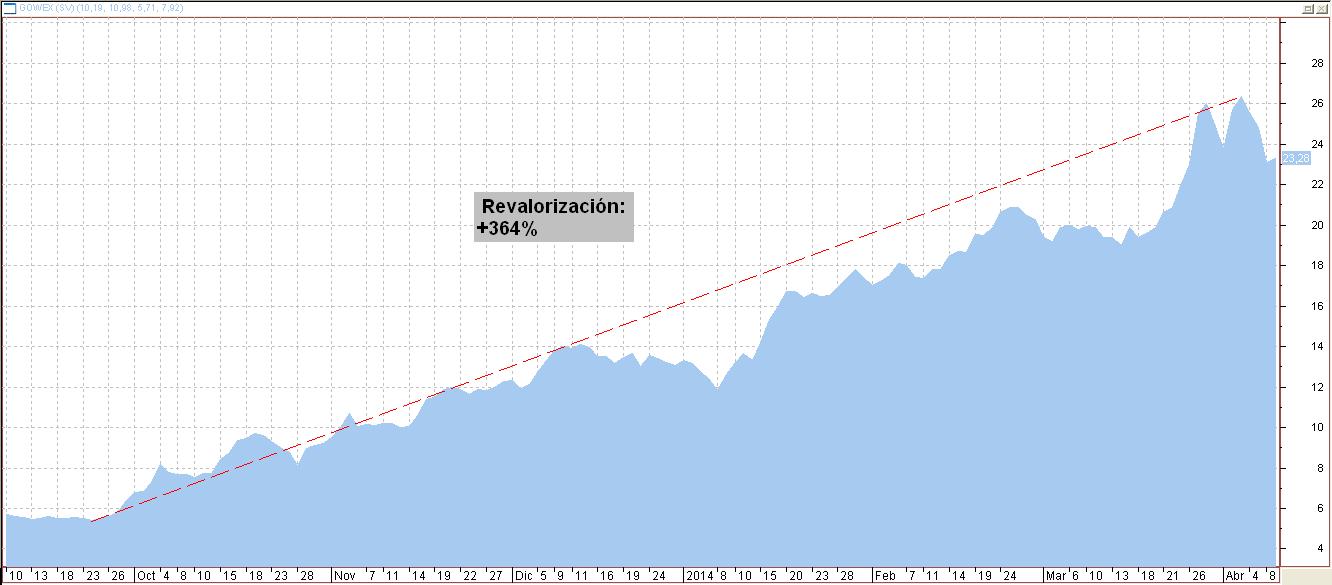

Pero no termina ahí. ¿Recuerdan a Jenaro García? Fue presidente de Gowex, una de las compañías que consiguió multiplicar por más de diez la cotización de la compañía. ¿Haciendo qué? Vender humo. Hace tan sólo un año que se destapó el escándalo vía informe de Gotham Citi advirtiendo de que el valor de Gowex en bolsa – cuando ésta cotizaba en torno a 20 euros, desde los 2 euros en los que venía cotizando hacía tan sólo un año antes – era cero. Una trama bien montada en la que se implicaba con contratos a empresas reputadas, administradores y mucha publicidad sobre las “ciudades wifi” que iba montando alrededor del mundo. Fíjense en la cotización….

…Y vean cómo quedó en tan sólo 48 horas

Una situación que terminó con la declaración, por parte de la compañía, del concurso de acreedores por no poder hacer frente a sus deudas. Eso sí, previa confirmación por parte de García de que había falseado las cuentas de los anteriores cuatro años.

Pero ¿cómo nadie se dio (nos dimos) cuenta de ese escándalo? Hablamos de una compañía que llegó a capitalizar 1.800 millones de euros, el equivalente a lo que capitaliza actualmente Indra, OHL o Sacyr en el Ibex35. Para empezar, porque nadie sabía exactamente a qué se dedicaba Gowex más allá del wifi gratis en centros urbanos. Y además, porque en ningún momento nadie se paró a analizar si las cuentas que presentaba la compañía – y firmaba la auditoría – eran reales. Tal y como confirmó la Asociación Europea de inversores Profesionales (ASINVER) unos 5.000 inversores podrían ser los afectados por el caso Gowex. Inversores que con importes medios de inversión entre 10.000 y 15.000 euros. De hecho, expresaba la asociación que a ser una empresa suspendida de negociación, con solicitud del concurso de acreedores y cuyas cuentas son falsas, los accionistas han perdido su inversión.

Y no sólo ellos. Durante los meses previos al escándalo, el número de gowies – como Jenaro llamaba a los que usaban sus redes wifi – no paraba de crecer. Entre sus accionistas figuran TIAA Cref Investment Management, CamGesion, Ruffer Investment, JP Morgan Chase, Santander AM o Vanguard Group, con porcentajes que van del 0,20% hasta el 0,70% del capital. Aquí se vio la importancia de la liquidez de un valor. Dicen los expertos que, aunque en todo mercado hay empresas buenas y malas - y el MAB no es una excepción - lo que hay que tener cuidado es con la liquidez porque son compañías que están empezando, las valoraciones a veces no se sabe si están ajustadas o no, y son compañías que pocas veces están cubiertas por los analistas.

La liquidez es una cuestión fundamental en toda inversión y siempre que entras en una compañía pequeña es importante saber dónde entramos. Cuando entramos en estas compañías no puede ser con objetivo de tradin pues se apuesta por el proyecto, no por algo que se vaya a ir a la baja y tengamos que salir corriendo. Más que nada porque puede ser que dno se pueda hacer de inmediato. Pero hay otra clave: la diversificación. Es esencial y a menudo se olvida. Los grandes gestores de fondos, afectados por tener esta posición en cartera, no llegaban a tener más del 3% del total de las posiciones invertido en esta compañía, por lo que la pérdida sufrida podía ser asumible. Ligado a esto está el binomio rentabilidad-riesgo pues no se puede pretener aspirar a multiplicar por varias veces la inversión inicial sin incurirr en el riesgo de perderlo todo o casi todo. De hecho, jugarse una parte significativa del ahorro a un valor de alto riesgo entra en el terreno de la “inversión casino” y es precisamente eso, un juego nada recomendable, que nada tienen que ver con el cuidado del patrimonio.

Ahora, según los expertos, se podría estar inflando otra burbuja derivada de las inyecciones de liquidez del BCE. El problema de una burbuja, es que no sabe si es o no hasta que estalla. ¿Se estará inflando alguna en este momento? Quizás.... en el mercado inmobiliario . No lo pierdan de vista.

.jpg)

.jpg)