“Los últimos serán los primeros” reza el dicho. Tomando esta frase proverbial por bandera y con el año 2015 ya resuelto, nos fijamos en los valores que más han sufrido en los últimos meses y que, por el contrario, presentan un mayor potencial de cara al nuevo ejercicio.

Cerramos 2015 con 20 valores arrastrando minusvalías técnicas. Muchos de ellos superan con creces las caídas del 7% con las que ha echado el telón el Ibex 35. Sin embargo, muchos creen que el 2016 podría traer vientos frescos y recuperaciones en gran parte de estos valores, a juzgar por el precio objetivo que el consenso baraja para ellos. En este sentido y filtrando también por PER para valorar si están caros o no con respecto a sus beneficios,

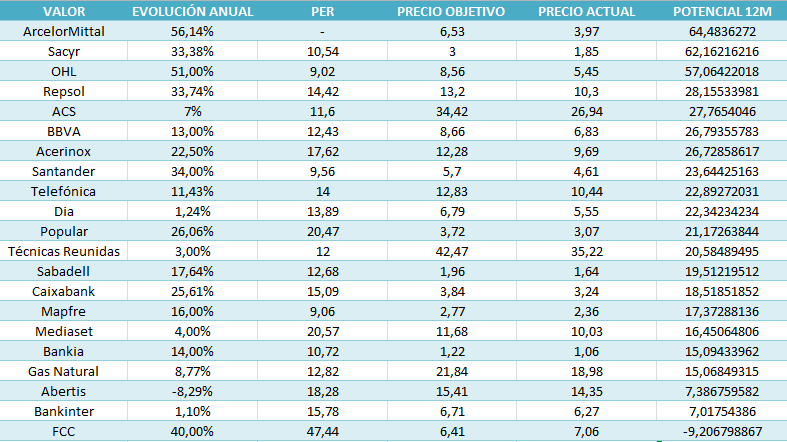

ArcelorMittal, Sacyr, OHL, Repsol y BBVA serían los “valores perros” que no morderán en el 2016, previsiblemente:

VALORES QUE HAN CAÍDO EN 2015, PER y POTENCIAL

ARCELORMITTAL La siderúrgica es la eterna promesa de todos los años y para 2016 vuelve a serlo, pues después de un 2015 fúnebre en el que se ha convertido en la peor acción del Ibex 35 (gracias a que Abengoa B fue expulsada del índice), los expertos le ven potencial a 12 meses vista. Así pues, ArcelorMittal encabeza la tabla en cuanto a promesas de revalorización se refiere. Hasta un 64,5% podría subir en próximos meses el maltrecho valor, según el precio objetivo que le da el consenso y que, aun así, no se sitúa por encima del doble dígito que tanto le costó tocar en 2015.

Sin embargo, hay que destacar que ArcelorMittal registró pérdidas en el ejercicio 2015 y, para confiar en el valor, sería conveniente ver que remonta a los números negros.

%%%Le avisamos cuando ARCELORMITTAL alcance niveles clave|MTS%%%

SACYR Se cuelga la medalla de plata en cuanto a revalorización esperada. Más de un 64% podría subir en los próximos doce meses si se cumplen las cábalas de los expertos que apuntan a que acabará 2016 en los 3,10 euros. En Sacyr también la mitad de los brokers asiduos al valor aconsejan comprarlo y llama la atención que sólo un raquítico 4% alerta de que es mejor tenerlo fuera de la cartera.

Al menos, Sacyr cotiza con un PER de 10,54 veces, a la mitad que el PER medio del sector español, pues Ferrovial eleva este ratio descaradamente hasta las 22 veces. Además, de cara a 2016 se descuenta un PER aún más bajo, de 6,91 veces.

%%%Le avisamos cuando SACYR alcance niveles clave|SCYR%%%

OHL Otra que ha puesto punto y final a un año para olvidar es OHL. Tras cerrar 2015 con una penalización de más del 50%, ahora, los analistas miran con esperanza a la acción y esperan su resurgir en 2016, año en el que prevén que recupere un 57% del camino perdido, hasta aterrizar en los 8,56 euros, que es el precio que juzgan como objetivo los expertos.

Sin embargo, pese a que el consenso sitúa a OHL como una de las más alcistas de cara a 2016, encontramos que la mitad de los brokers que lo cubren recomiendan reducir exposición o vender, frente al resto, que se reparten en partes iguales entre los que aconsejan comprar y los que se muestran más tibios y aconsejan simplemente mantener lo que ya se tenga.

El annus horribilis de la constructora ha estado marcado por los escándalos de extorsión en México, caída de los beneficios, aumento del endeudamiento… su complicada situación financiera le arrastró a una ampliación de capital (que costó sacar adelante) y a un nuevo plan estratégico. Ahora, las fuertes caídas han convertido a OHL en la constructora más barata de nuestro selectivo. Su PER es de 9 veces, 2,4 veces por debajo de la media (22x). Para 2016 los analistas creen que OHL cotizará aún con más descuento, con un PER de 8,36x.

%%%Le avisamos cuando OHL alcance niveles clave|OHL%%%

REPSOL Antes mencionábamos cómo le ha afectado a Sacyr la caída de Repsol y, es que, la petrolera ha tenido que sufrir los reveses del fuerte abaratamiento del petróleo. Con el crudo llegando a mínimos de 11 años, Repsol ha visto limitado sus beneficios. Además, la compra de Talisman, que se prometía como un acierto, al final le salió cara. Así todo, la petrolera se vio arrastrada a presentar un nuevo plan estratégico que contemplaba grandes ajustes y desinversiones y en el que, ante todo, prometía el mantenimiento del dividendo (suponemos que por presión de los grandes accionistas que beben de esta fuente de necesaria liquidez). Pero las cosas se complican y el petróleo cotiza actualmente muy por debajo del break even que maneja Repsol, por lo que no está del todo claro que pueda seguir sufragando la retribución al accionista. Todo dependerá de la evolución del precio del petróleo que, de momento, apunta hacia abajo.

Pese a esta incertidumbre, Repsol podría recuperar un 28% del camino perdido en los próximos meses. Así lo opinan los expertos, que creen que el valor podría avanzar hacia los 13,20 euros, alejada de los 17,21 euros en los que hizo cumbre en 2015. En el caso de la petrolera, la balanza del consenso se decanta hacia el “mantener”, con un 61%, que contrasta con el 12% que prefiere mantenerse al margen.

El PER actual de Repsol es de 9 veces, muy por debajo de comparables como BP (15,47x), pero el PER previsto para este nuevo año sube, concretamente a 11,84x, lo que nos avisa de que en 2016 pagaremos más por el beneficio de la petrolera.

%%%Le avisamos cuando REPSOL alcance niveles clave|REP%%%

BBVA En la lista de los “valores perro” no podía faltar un banco, teniendo en cuenta que el sector al completo ha acabado en negativo el 2015 y ha sido uno de los que más ha caído. Por ejemplo, BBVA, que intentó ir gran parte del pasado ejercicio a contracorriente, acabó sucumbiendo a las ventas, en medio de la incertidumbre política española, la griega y el QE que limitaba los beneficios de los bancos europeos.

Ahora el consenso prevé un mejor comportamiento en el nuevo ejercicio, con un recorrido potencial del 27% hasta alcanzar los 8,66 euros. Esto ya es más recorrido del que descuentan para el resto de bancos del Ibex 35 y un 3% más que su principal competidor, Santander (23,64%). El porcentaje de brokers que se postula a favor de comprar o mantener alcanza el 76%, mientras que el resto se colocan la chaqueta vendedora.

Pero está claro que el 2016 se plantea complicado para BBVA y para todo el sector. Como explica Daniel Pingarrón, “el sector bancario tiene muchos problemas y especialmente uno: que no le favorece el QE porque se reduce sus márgenes. Con esta cuestión el sector bancario no funcionaría. Eso no quiere decir que la gestión de los bancos sea un desastre pero ahora mismo vemos otros valores más atractivos”. Sin embargo, el PER de BBVA se prevé que baje en 2016, desde las 12,43x con las que acabó 2015, a las 9,69x que se manejan para estos meses. Esto lo sigue colocando algo por debajo de la media del sector, que es de 13,81x.

%%%Le avisamos cuando BBVA alcance niveles clave|BBVA%%%

.png)

.png)

.png)

.png)